얼마 전 1년 동안 넣어두었던 정기적금이 4월 중 만기가 된다는 안내문자를 받았습니다. 그래서 새로운 정기적금을 넣을 곳을 알아보다 신협 ON뱅크에서 '신협 플러스 정기적금' 연 최고 금리 10%라는 상품이 나와 가입을 고려 중입니다. 연초 한동안 금리인상으로 금리가 높은 은행을 찾아 예적금을 해약하고 다시 드는 분들이 많았었습니다. 그때 저는 만기 날짜가 얼마 남지 않거나 가입기간이 긴 상품들은 오래되어서 해약하지 않고 그대로 두었었는데요.. 한편으론 높은 금리 상품들을 놓치는 거 같아서 아쉬운 마음도 들었습니다. 이번엔 놓쳤던 기회를 잡기 위해 신협 플러스 정기적금 연 최고 금리 10% 받을 수 있는지 알아봐야겠습니다.

1. 신협 '플러스 정기적금(신한카드연계형)'이란?

- 온·오프라인으로 가입 가능하며 우대조검 충족여부에 따라 만기에 우대이율을 적용받을 수 있는 적립식 예금

- 가입기간 및 금액 : 6개월 가입 시 월 1만 원 이상 60만 원 이하, 12개월 가입 시 월 1만 원 이상 30만 원 이하

- 가입기간 : 2023년 3월 2일 ~ 2023년 9월 30일

- 가입방법 : 신협 창구 방문(*방문 전 해당 상품 가입여부 확인) 또는 신협 온뱅크

2. 우대조건

기본이율 4.5%에 우대이율 Ⅰ과 우대이율 Ⅱ이 모두 충족 되었을때 연 최고 10% 이율이 적용되니 가입 시 신협-신한제휴카드 연계조건이 되는지 확인하고 가입기간 동안 우대이율을 모두 적용받을 수 있도록 꼼꼼히 확인하고 따져봐야 합니다.

- 기본이율 : 4.5%(연,세전)

- 우대이율Ⅰ

①자동이체연결 연 0.2% : 적금을 개설한 신협에서 본인 명의 자유입출금식 예금에 연결, 총 납입 횟수 2/3 이상 자동이체로 납입한 경우

②급여이체 연 0.1% : 적금 가입일이 속한 월부터 만기일 전전월까지 연속 3개월 기간 동안 월 50만 원 이상 급여 이체 실적이 존재하는 경우

- 우대이율 Ⅱ

①신협-신한 제휴카드 결제계좌 등록 연 0.2% : 본인 명의로 개설된 신협 자유입출금식 계좌를 신규발급한 신협-신한제휴카드결제계좌로 등록한 경우

②신협-신한 제휴카드 이용실적 연 5% : 적금 가입일이 속한 월의 전월 1일부터 익월 말일까지 신협-신한제휴카드를 신규발급하고 발급일이 속한 월부터 3개월 기간 동안 월 총 사용금액이 10만 원 이상인 월이 2회 이상인 경우

- 플러스정기적금(신한카드연계형) 우대이율 적용인정 대상자

①신한카드를 발급한 적이 없는 자

②기존에 이용하던 신한카드 유효기간이 만료된 자 중 새로 신협-신한제휴카드 발급한 자

③기존에 이용하던 신한카드 무실적 기간이 6개월 이상인 자 중 새로 신협-신한제휴카드 발급한 자

④기존 신한카드 회원이었으나 탈퇴한 후 90일 경과한 후 새로 신협-신한제휴카드 발급한 자

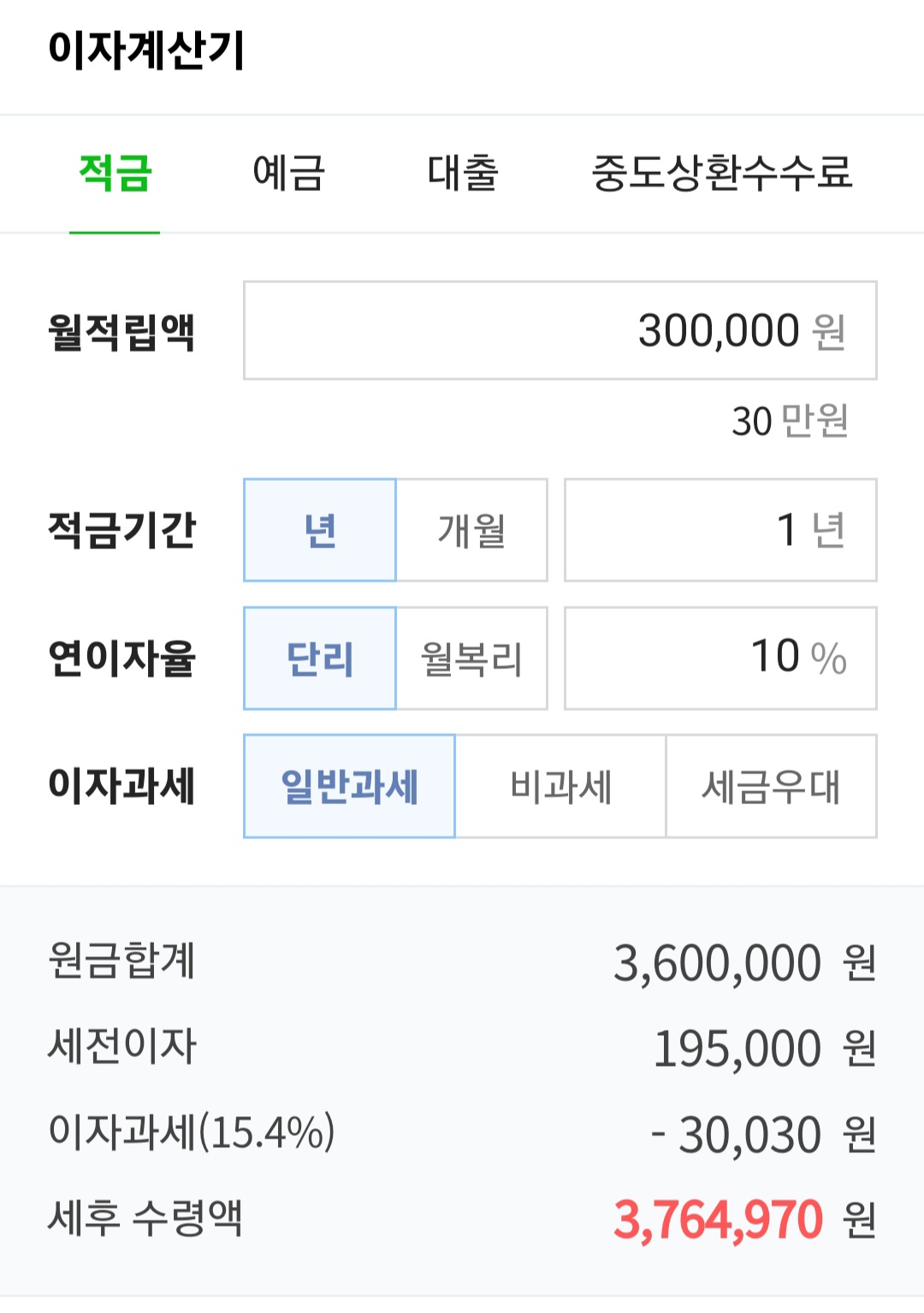

3. 이자는 얼마나 될까?

- 월 60만 원 납입 시 6개월 가입이 가능하며 총금액 360만 원에 연 최고 10% 이율을 받을 경우 이자는 105,000원(세전이자)이 됩니다.

- 월 30만 원 납입 시 12개월 가입이 가능하며 총금액 360만 원에 연 최고 10% 이율을 받을 경우 이자는 195,000원(세전이자)이 됩니다.

신협 플러스 정기적금 상품은 최고 이율 10% 라는 점이 솔깃하긴 하지만 신한카드 연계형으로 조건이 충족될 때 연 10%까지 최고 이자를 받을 수 있습니다. 또 납입금액이 정해져 있고 그에 따라 납입기간도 제한이 있어 개인에 따라 받는 이자가 적을 수도 있고 많다고 느껴질 수 있기에 각자의 판단에 따라 가입하시길 바랍니다.

'가정경제' 카테고리의 다른 글

| 앱테크 '모니모 1주년 이벤트' 쏠쏠한 혜택! (1) | 2023.04.16 |

|---|---|

| '데이터 라벨러'로 소득 만들기 도전! (0) | 2023.04.14 |

| 가계부 왜 써야할까? (0) | 2023.04.12 |

| 경제공부 어떻게 해야 할까? (0) | 2023.04.08 |

| 경제위기에 대처하는 평범한 주부의 자세 (0) | 2023.04.07 |

댓글